Uw beleggingsportefeuille na het einde van uw loopbaan

Wie een punt zet achter zijn professionele loopbaan, begint vaak aan een hoofdstuk vol nieuwe dromen en plannen en wil genieten van het opgebouwde vermogen. Om ook na uw loopbaan comfortabel te kunnen blijven leven, is het belangrijk om uzelf eerst de juiste vragen te stellen.

Stel uzelf de juiste vragen

- Hoe ziet uw huidig vermogen eruit?

- Wat zijn uw toekomstplannen?

- Welk kostenplaatje zou daaraan vasthangen?

- Welke gelden (in uw beleggingsportefeuille) zijn wanneer beschikbaar?

- Welke recurrente inkomsten mag u verwachten?

- Wat zijn de mogelijkheden van mijn vermogen?

- Hoeveel denkt u zelf nodig te hebben?

- Welk deel van uw vermogen hebt u zelf niet meer nodig en mag naar de volgende generatie?

Ga voor een strategie op maat

Een duidelijk en gepersonaliseerde strategie met een duidelijk doel is een must om zorgeloos te kunnen blijven genieten na uw loopbaan. Maar eerst een analyse van de samenstelling van uw vermogen en lijst ook de inkomsten op waarop u na uw loopbaan nog kan rekenen (penioen, huurinkomsten…) en grote inkomsten (groepsverzekering, dividenden, verkoop van vastgoed of bedrijf…). Overzicht heeft inzicht!

Bepaal vervolgens het bedrag dat u na uw loopbaan zal nodig hebben om van uw levensstandaard te kunnen blijven genieten. Uw huidig uitgavenpatroon is de ideale leidraad. Houd daarbij rekening dat u dan meer vrije tijd zult hebben. U zal misschien vaker willen reizen of een extra hobby willen beoefenen. Onderschat de bijkomende kosten niet. Bovendien worden bepaalde kosten niet meer door uw bedrijf betaald. Denk maar aan uw telefoon- of internetabonnement, uw auto, uw laptop…

Een goed idee om u ook tijdens dit proces te laten begeleiden door een expert ter zake die met een externe en neutrale blik het geheel overschouwt. Zo voorkomt u dat iets over het hoofd wordt gezien en bouwt u aan de juiste strategie om financieel onafhankelijk te blijven.

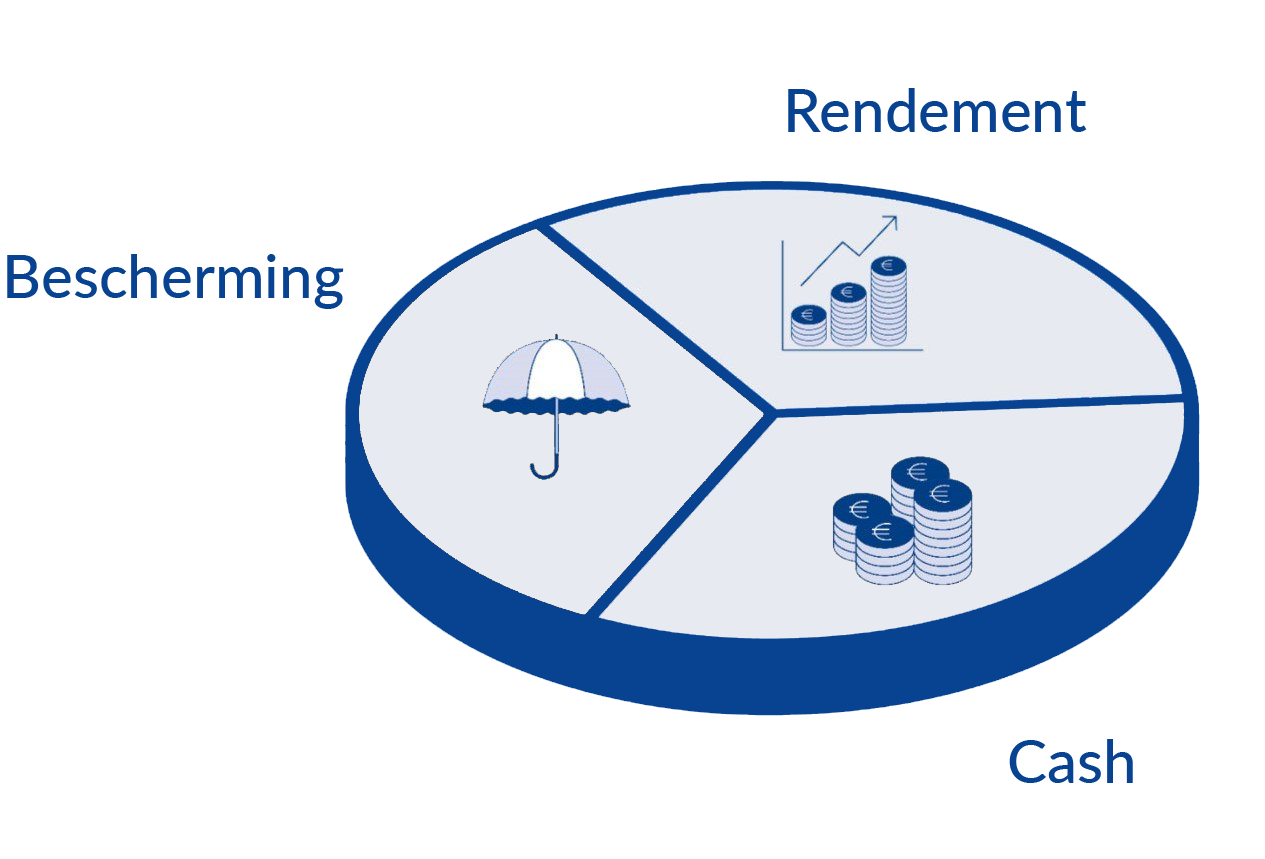

Een evenwichtig gespreide beleggingsportefeuille

U kent de drie componenten van een evenwichtig gespreide beleggingsportefeuille ongetwijfeld al.

- Cashbuffer

Uw buffer voor (on)verwachte kosten. U beschikt meteen over dit geld om te doen wat u wil en wat nodig is.

- Bescherming

De fundering voor uw uitgaven in de nabije toekomst. Beleg de gelden die u denkt de komende jaren nodig te hebben in beleggingen met focus op kapitaalbescherming. Dit kapitaal is namelijk niet onderhevig aan beursschommelingen. U bent zeker van een bepaald rendement.

- Rendement

Beleg het geld dat u niet meteen nodig hebt dynamischer. In ruil voor een potentieel hoger rendement aanvaardt u een hoger risico. Deze beleggingen zijn namelijk wel onderhevig aan schommelingen op de financiële markten. Ze zorgen voor ondersteuning van het totaalrendement van uw beleggingsportefeuille.

Hoe gaat u te werk?

Bepaal eerst uw ideale cashbuffer

Leg een cashbuffer aan. Hoe bepaalt u de grootte van deze buffer? Bekijk hiervoor uw geplande uitgaven en voorzie u bijkomend voldoende buffer voor onverwachte uitgaven. We houden hierbij ook rekening met opnamemogelijkheden van uw beleggingen of aankomende vervaldagen.

Bepaal het beschermingsluik in uw beleggingsportefeuille

Deze gelden dienen om de komende jaren te voldoen in uitgaven. Ze dienen dus niet cash aangehouden te worden en meteen beschikbaar te zijn. Ze mogen niet onderhevig zijn aan beursschommelingen. Dit luik heet diverse opnamemogelijkheden waardoor u ze zonder verlies ten gelde kunt maken. Een kapitaalvaste invulling met een vast rendement biedt hier een meerwaarde. Ze geven iets meer rendement dan dat u ze als cash aanhoudt.

Ga voor rendement ter aanvulling

Beleg het kapitaal dat u niet meteen nodig hebt in dynamische beleggingen. Deze bieden op termijn een beter rendement, maar zijn helaas ook onderhevig aan de schommelingen op e beursmarkten.

Met dit rendement kunt u uw vermogen op lange termijn verder uitbouwen en de opnames uit uw vermogen wat tegengewicht bieden. Doe dit enkel als u bereid bent om risico’s te nemen.

Na een tijdje zal de pijler ‘bescherming’ van uw beleggingsportefeuille niet meer volstaan om aan uw uitgaven te voldoen. Dit kunt u aanvullen dankzij uw pijler ‘rendement’.

Financieel onafhankelijk na het einde van uw loopbaan? Dat kan!

Wij begeleiden u graag!