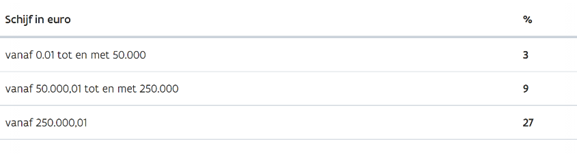

De algemene tarieven in de erfbelasting zijn progressief (i.e. opklimmend) en kunnen in Vlaanderen vanaf 250.000 euro oplopen tot 27%.

Schenkt u bepaalde roerende goederen notarieel, dan komen deze goederen niet meer in uw nalatenschap en zullen de progressieve tarieven in de erfbelasting bijgevolg dus ook niet van toepassing zijn op de waarde van deze aandelen. U zal wel schenkbelasting verschuldigd zijn.

In Vlaanderen bedraagt deze schenkbelasting voor aandelen slechts 3% of zelfs 0% indien uw vennootschap voldoet aan de voorwaarden voor de toepassing van het gunstregime voor familiale vennootschappen (zie hieronder verdere informatie hieromtrent).

Het schenken van uw aandelen kan bovendien op verschillende manieren:

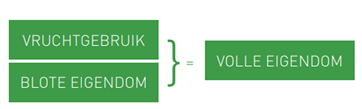

- Schenken in volle eigendom

- Schenken met voorbehoud van vruchtgebruik

Elke schenking is maatwerk. Onze experten van Van Breda Advisory begeleiden u graag om ook dit tot in de puntjes te regelen!

Ook uw successieplanning na verkoop of overdracht van uw bedrijf is maatwerk!