Het begrotingsakkoord van 24 november 2025 klopt af op een inspanning van 9,2 miljard euro tegen 2029, waarvan 1 miljard door het gedeeltelijk uitstellen van de geplande belastingverlaging van 2029 naar 2030. Met het begrotingsakkoord zet de federale regering-De Wever een duidelijke fiscale koers uit: werken en ondernemen moeten meer lonen, terwijl kapitaalinkomsten zwaarder bijdragen. Dat voelt uw vennootschap maar ook u als ondernemer of vrij beroep en belegger.

Wat moet u zeker onthouden?

- De aangekondigde meerwaardebelasting van 10% op gerealiseerde meerwaarden op financiële activa is weerhouden.

- Enkel meerwaarden opgebouwd vanaf 01/01/2026 worden belast.

- Er is een vrijstelling van 10.000 euro per kalenderjaar per persoon

- Minwaarden gerealiseerd in hetzelfde jaar mogen afgetrokken worden van de meerwaarden.

- Voor natuurlijke personen die 20% of meer van de aandelen aanhouden van een vennootschap, is er een apart regime.

- Voor het verkopen van aandelen aan een ‘eigen’ holding is er daarnaast de regeling van de interne meerwaarden. Opgelet: voor inbreng van aandelen in een eigen holding geldt een aparte regelgeving.

- Er komt een verdubbeling van de effectentaks van 0,15% naar 0,3% voor effectenrekeningen met een gemiddelde waarde boven 1.000.000 euro. Daarnaast wil de regering ontwijking strenger aanpakken met

- nieuwe antimisbruikbepalingen

- een meldingsplicht voor bepaalde omzettingen of overdrachten

- uitgebreid toezicht op grote rekeningen.

- Het verlaagd tarief in de vennootschapsbelasting van 20% op de eerste 100.000 euro belastbare winst blijft behouden maar de minimale bedrijfsleidersbezoldiging stijgt van 45.000 naar 50.000 euro. Het aandeel van de forfaitair gewaardeerde voordelen alle aard (bijvoorbeeld voordeel auto, verwarming, aandelenopties…) mag maximaal 20% bedragen van de totale verloning.

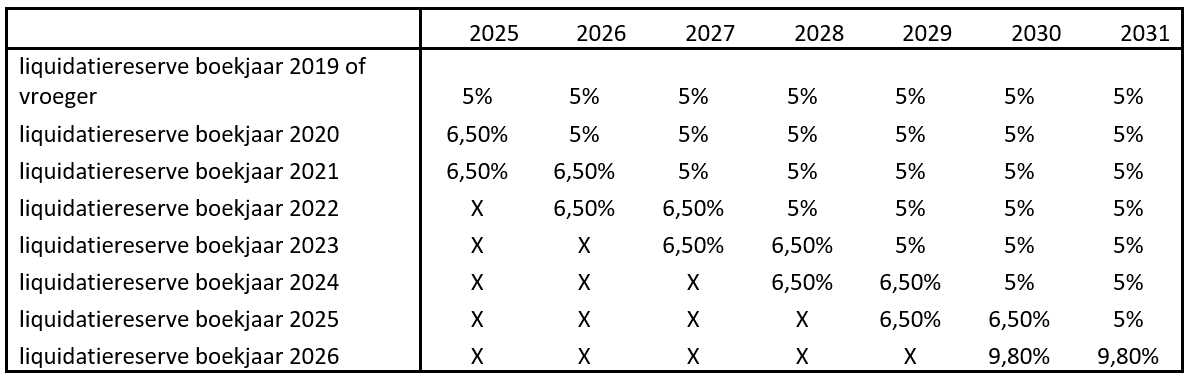

- Voor toekomstige voordelige dividenduitkeringen via het VVPR-bis regime en voor uitkeringen uit liquidatiereserves zal het tarief stijgen van 15% naar 18%:

Uitkeringen VVPR-bis:

|

|

Uitkeringen liquidatiereserves

|

Wat werd nog beslist?

- Er komt geen algemene btw-verhoging. Voor bepaalde producten gaat het btw-tarief wel omhoog. Zo stijgt de btw naar 12% voor takeaway, hotelovernachtingen en campings en sport en ontspanning. De cultuursector blijft gespaard. De btw op pesticide gaat naar 21%. De btw op gas zou niet omhoog gaan. Wel komt er een accijnsverhoging op gas en een accijnsverlaging op elektriciteit. Een kleine groene shift dus. De totale btw-hervorming moet 1,3 miljard euro opbrengen.

- Een aantal andere taksen worden ingevoerd:

- een ‘pakjestaks’ van 2 euro per pakje, voor zendingen door niet-EU webshops

- een verhoging van de vliegtaks tot 10 euro per vlucht (ongeacht de afstand)

- een verhoging van accijns op aardgas en andere fossiele brandstoffen, maar daartegenover een kleine vermindering van de accijns op elektriciteit.

- De geplande verlaging in de personenbelasting krijgt pas in 2030 zijn volle uitwerking – in een volgende regering dus – en niet in 2029. De verlaging blijft beperkt tot 3 miljard euro in 2029. In de oorspronkelijke plannen was dat 4 miljard euro. Daardoor wordt ruim 1 miljard euro bespaard. De verlaging in 2027 zal daarentegen wel al 772 miljoen euro bedragen, tegenover 500 miljoen euro in de oorspronkelijke plannen. Door een verhoging van de werkbonus krijgen de laagste lonen vanaf april 2026 al 50 euro extra op hun loonbriefje.

- Het remgeld dat u zelf moet betalen bij de dokter, verhoogt. Hoe hoog het wordt, moet nog onderhandeld worden met de artsen en ziekenfondsen. De verhoging moet 125 miljoen euro opleveren.

- De index blijft behouden maar iedereen die meer dan 4.000 euro bruto verdient of een pensioen heeft van meer dan 2.000 euro, zal in 2026 en 2028 geen volledige indexering van zijn loon/pensioen krijgen. Als er in die jaren meer dan één overschrijding van de spilindex is, wordt de gedeeltelijke indexering slechts bij de eerste overschrijding toegepast.

- Voorbeeld 1: pensioen van 3.000 euro en 2% inflatie -> werkelijke verhoging van 40 euro ipv 60 euro per maand.

- Voorbeeld 2: loon van 6.000 euro en 3% inflatie -> Op de eerste 4.000 euro 3%, dus 120 euro. Op het verschil tussen 6.000 euro en 4.000 euro ontvangt de werknemer enkel 1% (alles boven de 2%), dus 20 euro. De totale indexering zal dus 140 euro bedragen.

- De werknemer zal in dit voorbeeld dus geen indexatie van 180 euro ontvangen maar slechts van 140 euro. Het verschil van 40 euro zal voor de helft aan de overheid betaald moeten worden. De overheid ontvangt dus 20 euro, de werkgever bespaart 25,60 euro (20 euro * 1,28 incl RSZ-bijdragen).

- Voor de grens van 4.000 euro wordt geen rekening gehouden met het vakantiegeld en de dertiende maand.

- Een nieuwe bankentaks moet 150 miljoen euro opleveren.

- Vanaf 2027 wordt voor de pensioenmalus en de voorwaarden voor vervroegd pensioen rekening gehouden met loopbaanjaren van 156 dagen. Wie enkele arbeidsdagen tekortkomt, zal een pot van 5 dagen kunnen gebruiken om jaren te vervolledigen.

- Wie na 2027 op 63-jarige leeftijd met vervroegd pensioen wil, moet minstens 42 loopbaanjaren van 156 gewerkte of gelijkgestelde dagen kunnen voorleggen. Dat komt overeen met zes maanden. Vandaag bestaat een loopbaanjaar uit 104 dagen (vier maanden).

- Er is een uitzondering voor het eerst loopbaanjaar. Daar blijft de drempel op 104 dagen liggen. Dat betekent dat wie in juli of augustus begon te werken, niet plots een jaar langer aan de slag moet blijven omdat het eerste loopbaanjaar niet meer meetelt.

- Alleen wie 35 loopbaanjaren van 156 gewerkte en gelijkgestelde dagen heeft opgebouwd, en in totaal 7.020 gewerkte of gelijkgestelde dagen heeft, ontsnapt aan de pensioenmalus.

- Wie na 2027 op 63-jarige leeftijd met vervroegd pensioen wil, moet minstens 42 loopbaanjaren van 156 gewerkte of gelijkgestelde dagen kunnen voorleggen. Dat komt overeen met zes maanden. Vandaag bestaat een loopbaanjaar uit 104 dagen (vier maanden).

- De Wijninckx-bijdrage is een bijzondere sociale zekerheidsbijdrage ten laste van werkgevers of vennootschappen van bedrijfsleiders wanneer op 1 januari van het jaar voorafgaand aan het bijdragejaar het door de werknemer of bedrijfsleider opgebouwde aanvullend pensioen, omgezet in een lijfrente en gevoegd bij het opgebouwde wettelijk pensioen,hoger is dan het maximumpensioen van de openbare sector, rekening houdend met de loopbaan die de werknemer of bedrijfsleider reeds heeft doorlopen. Als dit bedrag wordt overschreden is er in de toekomst een bijdrage van 12,5% verschuldigd van de toename van de aanvullende pensioenreserves in het jaar voorafgaand aan het bijdragejaar.

- De regering wil ook 500 miljoen euro ophalen die vandaag geparkeerd staat op zogenaamde slapende rekeningen. Een bankrekening wordt als 'slapend' beschouwd als u al 5 jaar geen contact meer hebt gehad met uw bank en/of als u in die periode ook geen verrichtingen uitvoerde. De verjaringstermijn zal nu ingekort worden van 30 jaar naar 5 jaar.