Wie wil beleggen, gaat al snel op zoek naar de gouden combinatie:

Helaas kan dit ideale trio nooit in één beleggingsproduct vervat zitten. Maar ze vormen wél de basis voor een evenwichtig opgebouwde beleggingsportefeuille.

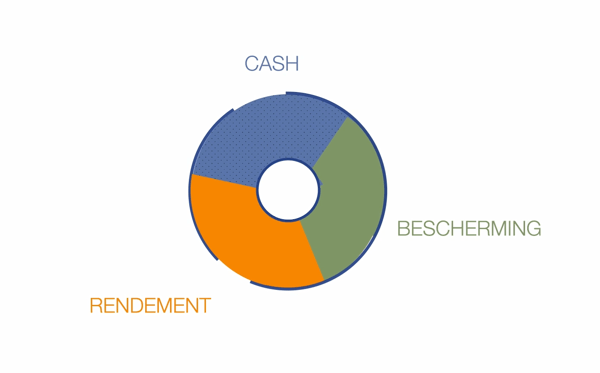

Onze gespreide beleggingsportefeuille bevat drie componenten. Elk component heeft zijn specifiek doel:

- Cashbuffer

Dit is uw financiële buffer of het bedrag dat op elk moment beschikbaar is en waar u (on-)verwachte uitgaven mee kan opvangen. De spaarbuffer is één van de vaste pijlers in uw gespreide beleggingsportefeuille, het vormt de basis.

Bekijk onze informatiefiche: bouwstenen met maximale focus op beschikbaarheid.

- Bescherming

Deze component heeft in zo goed als elke beleggingsportefeuille een plaats als fundament. Deze beleggingen zorgen voor maximale kapitaalbescherming, omdat ze niet onderhevig zijn aan beursschommelingen. Het rendementsperspectief op termijn is hoger dan wanneer u het geld volledig als cashbuffer behoudt. Meestal bestaat dit uit een mix van termijnrekeningen, tak 21-verzekeringsbeleggingen en tak 26-kapitalisatieverrichtingen.

Bekijk onze informatiefiche: bouwstenen met focus op bescherming.

- Rendement

We hebben het dan over beleggingen met focus op het behalen van rendement.

Dynamische beleggingen bieden op lange termijn een hoger rendementsperspectief dan beleggingen met kapitaalbescherming en bieden weerbaarheid tav inflatie. Zet voor uw beleggingen op de markten niet alles op één aandeel, maar beleg in dynamische fondsen volgens uw risicoprofiel én via een beheerder met een solide reputatie. Niet laten leiden door markettiming en marktomstandigheden is hierin key. Volhouden en een aangehouden LT strategie staan hier centraal.

Deze beleggingen zijn afhankelijk van uw risicobereidheid en onderhevig aan de schommelingen van de financiële markten. Gezien er wel wat volatiliteit zit op deze component, doet u dit met gelden die u op langere termijn kan missen.

Bekijk onze informatiefiche: bouwstenen met focus op rendement.

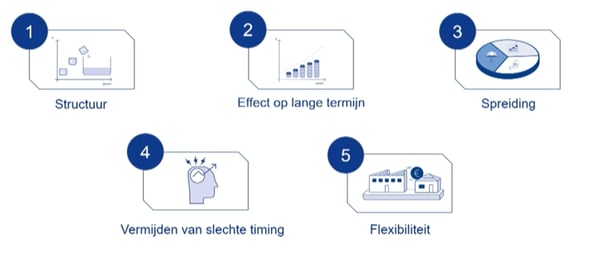

Er zijn 5 grote voordelen verbonden aan gespreid beleggen. We sommen ze hieronder kort op.

Op zoek naar de gespreide beleggingsportefeuille op uw maat? We helpen u graag.