Bank Van Breda helpt u slim sparen en beleggen!

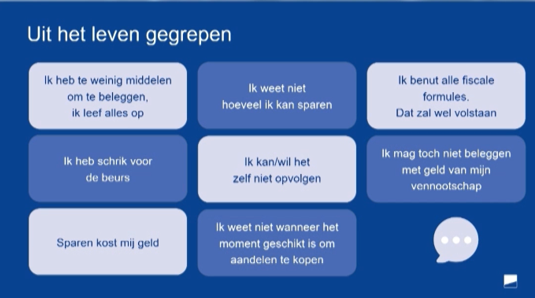

Een beleggingsplan is een cruciale stap in de opbouw van extra kapitaal. Toch merken we vaak onzekerheid en weerstand bij vrije beroepen. Waarom schuiven ze het beleggingsverhaal soms voor zich uit? Enkele spreekwoordelijke drempels:

Een duidelijke discipline

Door systematisch te beleggen en dus de kracht van een volgehouden systematiek, ontwikkelt u een spaardiscipline. Zet u aan het begin van de maand systematisch een bedrag opzij, dan hoeft u zich hierover geen zorgen te maken. Deze duidelijke structuur geeft gemoedsrust.

Vergelijk het met het afbetalen van uw hypotheek. Dit gebeurt ook om de maand. Na een tijdje merkt u het niet eens meer.

Een groter effect op lange termijn

Door systematisch te beleggen, kapitaliseert u uw rendement. Wat betekent dit in mensentaal? Wel, het rendement van de belegging brengt op zijn beurt ook nog eens rendement op.

Vergelijk het met een sneeuwbal dat tijdens het rollen steeds groter wordt. Hoe vroeger u hiermee begint, hoe groter het sneeuwbaleffect en hoe sterker uw vermogen zal groeien. Vroeg begonnen is ook in dit verhaal half gewonnen.

Evenwicht tussen bescherming en rendement

Wie slim spaart, benut alle mogelijkheden. Zowel privé als in de vennootschap.

Alle fiscaalvriendelijke formules invullen waar u voordeel uit kan halen, is alvast een slim begin. Bovenop het rendement van de spaarformule wordt u ook nog eens door de overheid beloond door belastingvermindering.

De rest van uw extra pensioenkapitaal spaart u via een optimaal gespreide portefeuille. Een goed evenwicht tussen bescherming (veiligheid) en rendement (groter risico) is dan de kunst. Stel op basis van uw persoonlijke situatie de portefeuille samen.

Vermijden van slechte timing

Dankzij een beleggingsplan stapt u elke maand voor een stukje in. Door niet in één keer te beleggen, maar aankopen te spreiden in de tijd verlaagt u het risico om op het verkeerde moment te beginnen met beleggen. U koopt soms tegen hogere koersen en dan weer tegen lagere koersen aan. Na verloop van tijd hebt u een investering tegen een zeer gemiddelde aankoopkoers. U hoeft niet wakker te liggen van het geschikte aankoopmoment.

U zet meteen ook uw emoties buitenspel. Door systematisch te beleggen vermijdt u dat u onder druk van de beurskoersen paniekerige of hebzuchtige beslissingen neemt.

Een grote flexibiliteit

U kan uw beleggingsplan op elk moment aanpassen aan uw persoonlijke situatie. Wilt u uw maandelijks bedrag na een tijdje verhogen, dan kan dat. Net als het omgekeerde. Het bedrag kan te allen tijde verlaagd of zelfs (tijdelijk) stopgezet worden. Niemand kan de toekomst voorspellen. Omwille van plotse omstandigheden is het soms wenselijk om even op de pauzeknop te drukken.

Een beleggingsplan? Ook iets voor u?

-Bepaal uw doel

Alles begint bij het bepalen van uw spaardoel. Duidelijk en concreet. Wat wilt u doen met het gespaarde bedrag? De garantie opbouwen om na de loopbaan dezelfde levensstandaard te behouden? De kinderen later een financieel duwtje in de rug geven? Uw kabinet of praktijk uitbreiden? Pas als u weet waar u naartoe wilt, kunt u ook gemakkelijker beginnen plannen.

-Bepaal uw tijdshorizon

Wanneer wilt u dat doel verwezenlijken? Hoe lang kunt u het bedrag dat u wilt beleggen missen? De tijdshorizon is bepalend in uw verdere aanpak.

-Bepaal uw risico-appetijt

Met welk tijdelijk verlies kunt u nog steeds rustig slapen? Met welke schommelingen kunt u leven? Ook uw risico-appetijt is bepalend in de verdere aanpak.

-Zet eerst in op fiscaalvriendelijk sparen

Benut eerst de fiscaalvriendelijke formules: het vrij aanvullend pensioen voor zelfstandigen (VAPZ), pensioensparen (PS), langetermijnsparen (LTS), individuele pensioentoezegging (IPT) en de pensioenovereenkomst voor zelfstandigen (POZ). Voor geconventioneerde zorgverstrekkers is er tevens de jaarlijkse RIZIV-premie die bij voorkeur voor pensioenopbouw wordt aangewend. Bouw deze formules op met zowel geld vanuit de vennootschap als privé.

-Bepaal dan uw evenwicht tussen bescherming en rendement

Ga voor het juiste evenwicht tussen beleggingen die rendement nastreven en beleggen die het risico op kapitaalverlies uitsluiten. Deze verhouding moet vooral juist aanvoelen. Bepaal uw juiste mix, zowel privé als in de vennootschap.

Wij hebben bovendien de juiste producten in portefeuille die perfect inspelen op uw realiteit als vrij beroep en helpen om uw vermogen systematisch op te bouwen in een portefeuille op maat van uw behoeften. Zowel voor uw privé situatie als in de vennootschap gaan we voor dezelfde aanpak. Zo streven we naar een optimale wisselwerking tussen professioneel en privé waardoor we het gespaarde vermogen vlot kunnen transfereren tussen beiden.

Bekijk onze mogelijkheden:

Van plan om slim te sparen? We helpen u graag.