Na het uitkeren van uw bezoldiging en het bepalen van uw IPT, blijft er een bepaalde winst in de vennootschap die belast zal worden. Deze belaste winsten kan u op verschillende manieren aan de vennootschap onttrekken om er privé gebruik van te maken. We bespreken de drie voornaamste:

- Klassiek dividend (of liquidatiebonus)

- De liquidatiereserve/ VVPR-TER

- VVPR-BIS

4.1. Klassiek dividend (of liquidatiebonus)

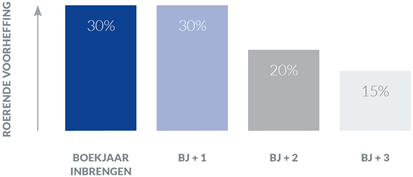

De belaste winst die uw vennootschap veelal één keer per jaar aan haar aandeelhouders of vennoten uitkeert, is een dividend.

Uw vennootschap is verplicht om hierop 30% roerende voorheffing in te houden. Bovenop de betaalde vennootschapsbelasting van 25% (of 20% indien uw vennootschap in aanmerking komt voor het verlaagde KMO-tarief).

Deze roerende voorheffing is voor de aandeelhouder of vennoot meteen een bevrijdende eindbelasting. U hoeft deze inkomsten dus niet meer aan te geven in uw personenbelasting.

4.2. De liquidatiereserve/ VVPR-TER

Keert u de winst na belasting via dividenden uit, dan betaalt u naast de vennootschapsbelasting nog eens 30% roerende voorheffing. Dat is behoorlijk veel. Gelukkig zijn er alternatieven!

Hebt u dat geld niet meteen nodig, dan kunt u met de winst na belasting ook een liquidatiereserve aanleggen.

Op deze liquidatiereserve betaalt de vennootschap, na de vennootschapsbelasting van 20% of 25%, een bijkomende vennootschapsbelasting van 10%. Dit is de zogenaamde anticipatieve heffing.

Na een wachttijd van vijf jaar kan u tegen 5% roerende voorheffing de aangelegde liquidatiereserve uit de vennootschap halen en naar uw privé overhevelen.

Wilt u deze reserve voor het verloop van vijf jaar uit uw vennootschap halen, dan betaalt u bijkomend 20% roerende voorheffing. Tenzij uw vennootschap voortijdig vereffend zou worden.

4.3. VVPR-BIS

Ook het VVPR-BIS stelsel kan interessant zijn.

Let wel: Niet alle vennootschappen kunnen hiervan genieten. Zo mag de vennootschap pas zijn opgericht (of er werd een kapitaalverhoging doorgevoerd) na 1 juli 2013. Ook vennootschappen die opgericht zijn met kapitaal in natura zijn uitgesloten. Twijfels? Check dan even met uw accountant!