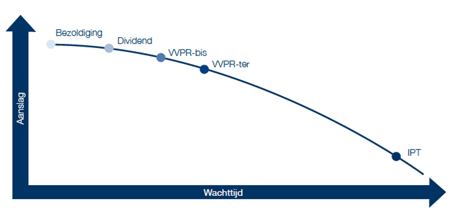

Hoe sneller u het geld nodig hebt, hoe hoger de fiscale druk!

Welke manier kiest u om geld vanuit uw vennootschap naar uw privé over te hevelen? Deze keuze hangt af van wat uw plannen zijn met dat geld en hoe lang u erop kunt wachten. Hoe sneller u het geld nodig hebt, hoe groter de fiscale druk!

Hoe en wanneer op een fiscaalvoordelige manier geld uit uw vennootschap halen?